7/16【番外編】何故、レバレッジ(借金)は危険なのか...

日々、下落相場が続いています。下落=「売り」が「買い」を上回っている状態を言います。明日以降、株価が上がると予想する投資家が多いなら、「買い」が「売り」を上回ります。下がる相場が続くと見る投資家が多いので、株価が下がるのです。

株式投資は、資金力に左右される究極のゲーム...?

1回50万の「買い」より、1回100万の売りが勢いを持ちます。100万の売りに勝ち切るには、200万の買いで勝負すればOKです。じゃあ、その次は・・・・。

最終的には、株式投資は資金力の多い投資家、もしくは投資家グループが勝ちます。倍々ゲームで掛け金、つまり売買額を増やせばよいわけです。

しかし、この理屈で行くと、いずれは「売り物」の株券が市場へ出なくなる、つまり「売り物」の株券が無くなるまで、「買いグループ」が資金量にものを言わせて、全て買い占めなければいけません。

そして、買い占める目的が「金儲け」であれば、素人投資家をこのゲームへ引っ張り込んで、自分の座っている席にその素人を座らせれば、買い方は『成功』したも同然なのです。

信用取引(レバレッジ取引)の馴れの果て...

株券を保有している投資家が、保有株を売ることには何ら問題ありません。500円で買った株券を1000円、あるいは250円、好きな株価で売却すればいいわけです。これを「現物株取り引き」と称して一般的な株式取引です。しかし、株式取引の流通促進のため、参加者のすそ野を広げるため、との名目で「貸株制度(信用取引の売り)」が古より市場システムとして存在します。

*今のところ、日本在住者は日本株だけに許されるシステムですが、近々、SBI証券では米国株へも適応を拡大する意向です。

空売りの登場...

株券を保有していなくても、担保資産(お金)さえ証券会社に提供すれば、証券会社から『当該株券を借り』て、「売り方」として参加することが出来る取引システムがあります。俗な表現では【空売り】と称される、例のあれです。

株券を所有していなくても、「当該銘柄株式を借りた状態で売る」ので『カラ売り』と呼ばれるのです。個人投資家は証券会社経由で借株の提供を受け、決められた期日までに「借株の返済(清算)」を行います。

担保金は平均30%の掛け目なので、概ね担保資金(持ち金)の3倍取り引きが可能です。いわゆる「3倍のレバレッジ(借金)を効かせた」株式取引となります。

制度信用取引の期限は6カ月以内...

制度信用取引で「空売り」できる最大期間は6カ月以内です。買いの場合も資金提供の最大期間は6カ月です。未決済で応当日を迎えた場合、証券会社から自動的に反対売買されて信用取引の清算が行われます。

ちなみに、日米共に先物取引オプション類の清算日は同一日に設定されていますが、信用取引の場合は開始日から6カ月目が清算日(応当日)となり、取り引き毎に異なる日が応当日となります。

レバレッジ取引、過去には悲惨な事例があった...

日本株式市場の汚点で、そろそろGoogle検索にもヒットしなくなって来ている1980年「設備グループ加藤氏が仕掛けた宮地鉄工所株の買占め」事件をご紹介しましょう。加藤氏は買い方の総本尊でした。

宮地鉄工所株は資本金15億円と僅少、且つ信用取引対象銘柄に指定されていました。これほどの低い資本金企業の株式を、制度信用取引の対象にするとどうなるのか自明の理で、そもそも対象となったこと自体が間違っていたのですが、加藤氏はそれを逆手に利用するのです。

資金にものを言わせた買占め劇

加藤氏率いる「設備グループ」は、買った株券を担保にして民間の株金融会社から更に資金を調達して、追加購入を繰り返します。初価201円の株価が瞬く間に2950円まで跳ね上がり、発行株式数の概ね70%を握ったと言われています。

ここまで来る道すがらでは、提灯を付けて「買い方に便乗する者」、逆に「売り潰す方に賭ける者(空売り)」が入り混じって、まさに【阿鼻叫喚の地獄絵】が現われたのです。

売り方で参戦するも、解け合い(話し合い)で自宅を処分...

セミプロを自認する投資家などは、軽い気持ちで宮地鉄工所株の空売りを行ったら、株価が急騰、損失覚悟で清算を行おうにも「売り株」がないので、「買って株券を返済」できない事態へと発展しました。

挙句の果てには、証券会社からの「追証」に耐え切れず、売り方へ解け合い(話し合い)に持ち込んで、泣く泣く自宅を売却して返済資金を捻出したという、何とも悲惨な話がゴロゴロしていたという事です。(*当時、信用取引が認められる個人投資家は、借家住まいではなく、持ち家住まいが原則でした。)

家訓に「株式取引を決してしない事」...

平成以前、短期間で15倍程の株価上昇や下降ともなれば、死人が出てもおかしくない騒ぎに発展しました。何故なら、セミプロ級以上の株取引はレバレッジ(借金)で取引規模を極限まで膨らませて行う「博打そのもの」であり、【株式市場は鉄火場だった】のです。古くは、裕福層の家訓に「株式取引を決して行わない事」と記されていたこと自体が、それを如実に物語っています。

幸いに、今は信用取引を取り巻くシステムも変わり、このような凄まじい事例は発生しません。この種の事例は、日本の恥部なのでデータ的に余り残っていないのが実情です。

結論

場中、安い株価になったと思い込み、自身の資金力以上に買い込みたい衝動に駆られる時が多々あります。長い月日に亘ってお気に入り銘柄の株価を眺め続けて来た方にとっては、私を含め、昨今の株安は「喉から手が出る株価」だと思います。しかし、ここで一旦立ち止まって1~5を反復して、沈思黙考しましょう。

- 『資金調達に問題ないですか?』

- 『その資金は、不要・不急のお金で間違いないですか?』

- 『レバレッジ(借金)を効かせていませんか?』

- 『他に借り入れがあれば、まず返済を優先しましょう。』

- 『株式市場は、明日以降も開いています。』

編集後記

何気なく、手を出してしまった株式取引が、後々、大きな問題に発展することがあります。上記事例は極端ですが、誰も自宅を失うなどとは当初思ってもいず、小遣い稼ぎのつもりで始めた「小さな空売り」だったのです。

我々個人投資家は、目の前に積み上げた札束の範囲内で株式取引を行う「癖」を、日頃から付けておきましょう。決して、証券会社の口車に乗ってはいけません。

弱り目に祟り目

- 米国株は全面降伏も、4-6月決算シーズン失望なら-BofA - Bloomberg

- コラム:今秋以降に円安加速か、背景にキャリー取引活発化の予兆= ロイター

- 1ポイントの米利上げ観測が後退、地区連銀総裁の発言と経済統計で - Bloomberg

- 米支援兵器、ロシアへ流出疑い 追跡不能、拡散の懸念 | 共同通信

- 欧州で記録的熱波、山火事が多発 WMOは大気の質悪化を警告 | ロイター

- 安倍元首相「#国葬反対」がトレンドワードに|日刊ゲンダイDIGITAL

- 中国不動産危機、悪化の一途-住宅ローン返済拒否が銀行直撃も - Bloomberg

クダクダと日々の米国株式市場の動向をお伝えしても、今や何の意味もなく、日経新聞を購読される方がよっぽど詳細な事実を掴めるので「今日も割愛」します。

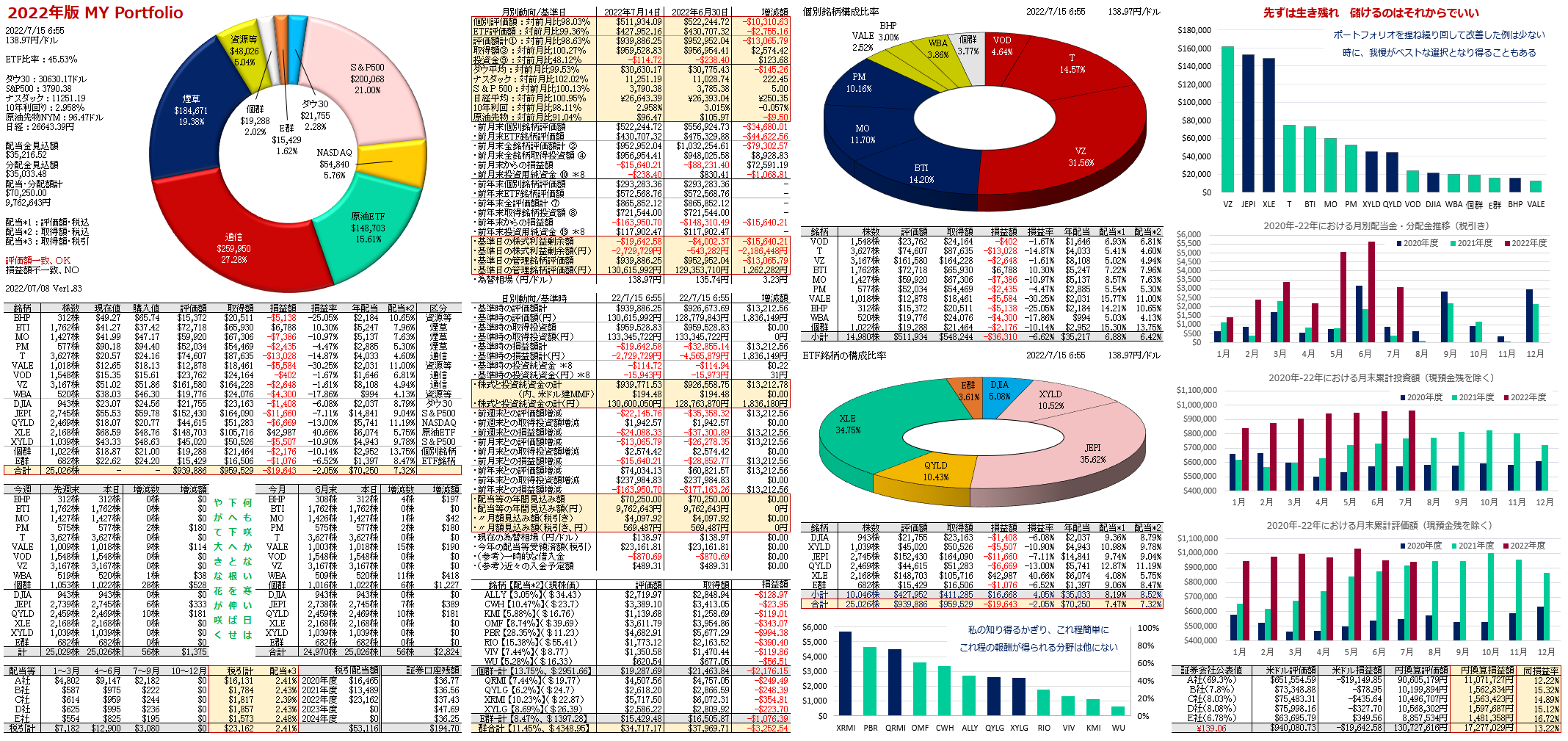

なお、私のポートフォリオ動向に興味をお持ちの方は、WEBページの右端にある「ポートフォリオ日別動向」リンク、もしくは編集後記の『フランクリン画像』を1クリックしていただくと最新版をご覧いただけます。

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。