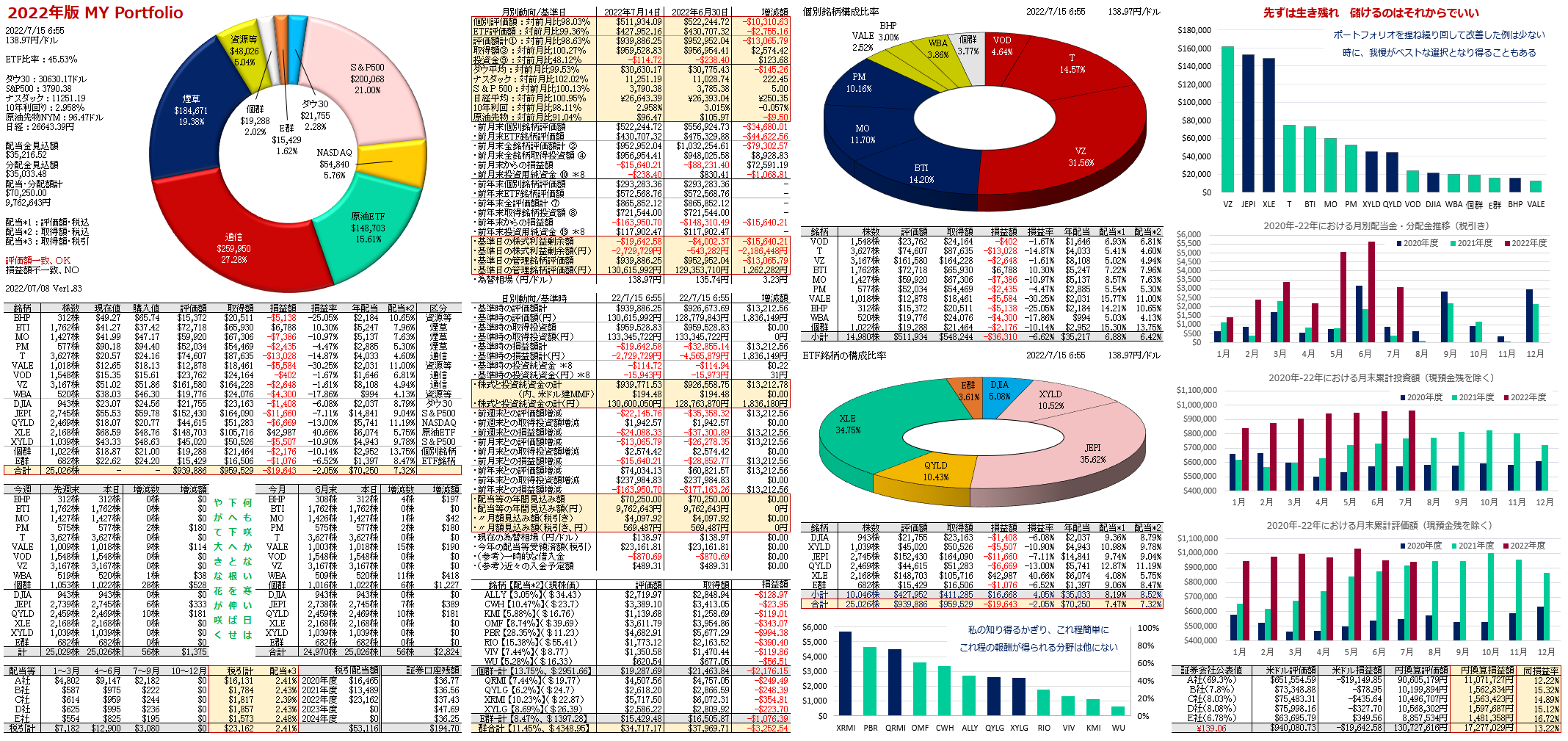

7/18【番外編】逆に、株式を買い進めたくなる事由...

週明けの月曜日、気合よく世界の株式市場が活況となればダッシュも効いてくるのですが、大概の投資家にとって「土日の48時間の休息は、金曜日の振り返り回想に費やされることが多く、はしゃぎ過ぎ・やり過ぎの思いが強くなる」ものです。この結果、明けの月曜日市場では株価が不安定になることが多いです。

前編では、今、私が強く推す「株を買い進められない事由」をざっくりと挙げて見ると、次の6項目が思い付きました。詳細はブログをご覧ください。

株式を買い進められない事由

- ウクライナ侵攻で西側先進国による「ロシアへの経済制裁」が続いていること。

- 米国内のインフレ亢進が止まらず、FRBが金利を引き上げ続けていること。

- FRBの米国内での金融緩和が終了、FRBが引き締めに転じていること。

- ドル貨の一人高独歩で、米国企業の収益力に陰りが見られること。

- 中国で都市封鎖が断続的に続いており、サプライチェーン回復が滞っていること。

- 米国株式市場での平均株価上昇期間が長く、投資家に「買い疲れ」が見られること。

今回は、前回(7/17【番外編】株式を買い進められない事由...)の続編として進めます。

1ポイントの米利上げ観測が後退...

しかしまぁ、これほどの【マッチポンプ】記事は久しぶりです。記事用語の「1ポイントの米利上げ」=「1.00%の米利上げ」という意味です。

何もない所に、火をつけて煙を炙り出す荒行

NY市場のトレーダーやアナリストの連中は、6月の米消費者物価指数(CPI)上昇率が9.1%と発表(13日)されるや否や、7月26日~27日開催の米連邦公開市場委員会(FOMC)では、既定値の0.75%の利上げでは飽き足らず、更に上を行く1.00%になりそうだとの「観測気球を飛ばしまくり」ました。

この結果、米国株式市場は、御承知のように乱降下を繰り返した挙句、舌の根も乾かない週末16日(金)には自ら掲げた「1.00%引き上げ気球」を引き下ろして、『米国株の買戻しに勤しみ』、事を収めています。

なお、FOMC終了まで10日程あるので、「1%の利上げ話」を再び持ち出して『残り火が燃え移った』的な論調を展開,もう一稼ぎするやも知れませんよ。

逆に、株式を買い進めたくなる事由

- S&P500種は6カ月程で最高値から20%下落するなど、下落度合いが急であること。

- 値上げが行き渡るなら、インフレ率上昇に株式の適応力は高いと見られること。

- 不況風が吹けば、大企業の寡占化率が強まること。

- 株価下落に伴い、自社株買いで株式数の減少率が高まる(一株利益率の増加)こと。

S&P500種は6カ月程で最高値から20%下落していること。

どれだけの期間をどのように見るかによって評価が異なりますが、S&P500種の下落率は、① 半年の下落率で見ると、1970年以降、過去最大であること。② 6月単体で見ると、金融恐慌以降、過去最大であること。これらは、データ的に尋常ではなかったことが示されています。

結果、そろそろ下値の認識で買い出動するのも、その人の判断なので否定はしません。しかし、20%以上の下落も比較的多く発生しているので、データ的に追加します。

- 1972年12月~1974年09月の間、S&P500種の増減率は-46%でした。第1次オイルショックの影響でインフレ率が高騰、FRBは大幅な利上げで対抗したことで株価下落となりました。ちなみに、1972年12月の高値を更新したのは、1980年07月です。9.5年を要した計算になります。インフレと利上げが要因なので、今回の下落と一番マッチしていると思われます。と、すると更に-20%の下げが続き、回復までの期間も相当期間必要となりますが・・・。

- 1987年08月~1987年11月の間、S&P500種の増減率は-34%でした。下落した要因は、ブラックマンデーに端を発したものです。ブラックマンデーの発生に関しては定説が未だありません。1987年8月の高値を更新したのは、1989年07月です。約2年で回復しています。

- 「湾岸戦争があった1990年」と「ロシア破産があった1998年」におけるS&P500種の増減率は-20%未満でした。

- 2000年03月~2002年10月の間、S&P500種の増減率は-49%でした。下落した要因は、ナスダック市場中心に我が世の春と権勢を誇ったIT企業の株価が総崩れとなった「ITバブル崩壊」に端を発した下落です。エンロン社の不正会計事件や同時多発テロも発生、社会不安が増加したことも要因に含まれるでしょう。

- 2007年10月~2009年03月の間、S&P500種の増減率は-56%でした。下落した要因は、サブプライムショック + リーマンショックによるものです。資本主義崩壊とまで言われた激震で、回復したのが奇跡です。なお、株式だけではなく債券・REITなどあらゆる金融資産が大幅に下落したのが特徴でした。

- 「欧州債務危機があった2011年」と「チャイナショックがあった2015年」におけるS&P500種の増減率は-20%未満でした。

- 2020年02月~2020年03月の間、S&P500種の増減率は-34%でした。下落した要因は、2020年2月以降に中国武漢から蔓延した「新型コロナウイルスの影響」による言われ得ぬ不安感で、一時期株式が総売り状態となりましたが、急速にリバウンドして、2020年7月にはコロナショック前の高値を更新しています。

このように見ると、Cを大きく念頭に置いて、Dで補足するという事でしょうか? C及びDは共に20%未満でS&P500種の下落が止まり、株価上昇に向かっています。

しかし、Aの第1次オイルショックの影響度合いが強烈で、この場合は回復まで相当の年月を要しています。なお、オイルショックは第1次~2次までありました。念のため...。

値上げが行き渡るなら、インフレ率が上昇しても株式の適応力は高い。

これだけをみればその通りですが、実際の現場では、企業の商品値上げから企業収益の安定を経て、労働者賃金の上昇まで最短でも1年近く必要となることから、経済全体の購買力が落ちて回復が捗らないのです。

更に、時の政権が市中金利を引き上げて2%以下のインフレ率に抑え込む対応をするので、企業収益から金利上昇分が消えて無くなり、株主へ回る還元額が減少します。これでは、一概に『株式の適応力は高い』とは言い切れません。

但し、インフレ亢進 = 物価高 = 紙幣価値の毀損 = 債券価値の減少 であることは明白なので、資産価値の一時保存先として「株式」を選択する手はあるかと思います。

不況風が吹けば、大企業の寡占化率が強まること。

物が売れない不況下では倒産風が吹き荒みますから、資本力のある大企業が中小企業を飲み込むことが数件程度なら見られます。しかし、このような時世では、時の政府が公的機関を用いて「特別融資枠」を設定したり、結構な救済措置を講じるので、狙い打った企業がこれに該当するなら面白いかもしれません。

株価下落に伴い、自社株買いで株式数の減少率が高まること。

業界の中でも独占的な位置付けの企業であれば、収益の変動幅も少ないでしょうが、利益幅が減少すると、配当額や配当率の引き下げは最後の最後まで行わないのが普通です。

まず手始めは「自社株買いの一時停止」措置を企業は行いますので、金利高、インフレ下でも自社株買いを続行できる企業であれば、さほど株価も下がっていない筈なので、「株式数の減少率が高まる」とは一概に言い難いかもしれません。但し、狙い打った企業が自社株買いを継続するなら、面白いかもしれません。

結論

やはり、このような時期に「むやみやたらと買い進むことには無理がある」結論となってしまいました。一般人は、普通の感覚を持った素人投資家は、株式市場に対して値踏みして、斜めから眺めるのが本筋でしょう。

次のブルムバーグ記事は「S&P500種急落後の反発に関するデータ&記事」です。暴落とは異なりますが、参考になれば・・・

編集後記

バフェット氏は自分の死後、相続財産を「米国S&P500種のインデックス指数ETF」へ預けるべきであると、早くも「遺言」されています。それほど、S&P500種は信頼感の厚い企業を網羅した株価指数なので、未来永劫的に低迷が続くことは決してないでしょう。

であれば、無駄に浪費するのではなく、お金を持っている今、その時に「米国S&P500種のインデックス指数ETF」へ投じておくことは、まさに理に適っていると考えます。相当な資産額ではなく、未だ途中経過的な資産であればなおさら、「市場へ預けて配当・分配を得る」ことに主眼を置くのも、悪くないと思います。

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。