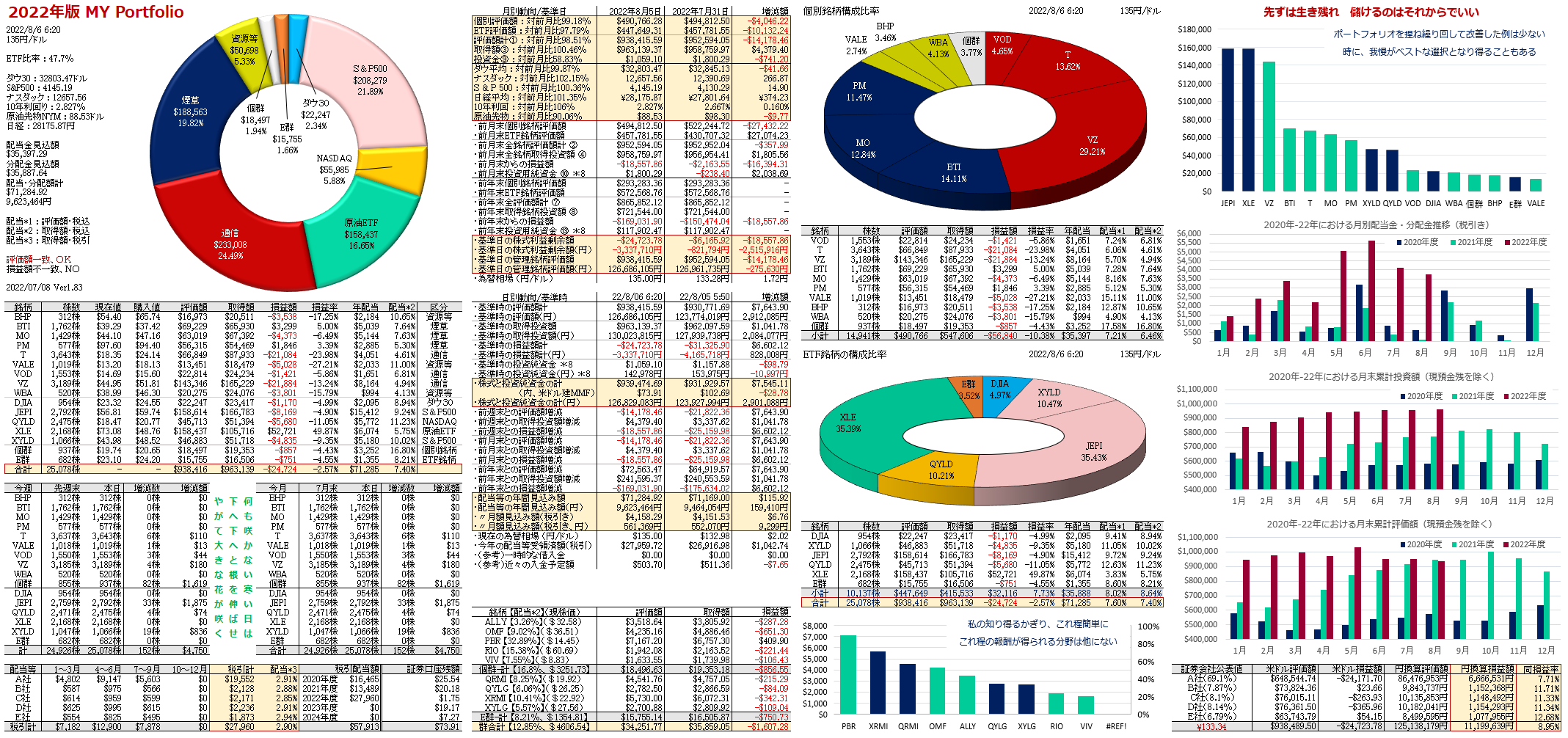

8/07【番外編】配当金・分配金の再投資...

資産形成の最も基本である『配当金・分配金の再投資』。掻い摘んで申し上げると、苦労して得た「株主として得た利益を、再び投資する」ことに尽きます。言葉を替えると、手許に引き寄せた【税引き後の利益】を、再び【投資へ旅立させる】ことです。

言うは易く行うは難しく、退屈の極み...

この背景には「大きく増えて、再び帰ってこい」という我々の強い願望が秘められています。それも数カ月先などという短期間ではなく、数年後から数十年後を見据えた長い長い気の遠くなる先の話です。このため、話をしていても、話を聞いていても、退屈の極みで寝入ってしまうのが普通です。

将来のために貯える術と効果の術のお話に尽きる...

要は、20歳から60歳まで概ね40年の社会人としての営みの中、月々得るであろう収益(給与)を、将来のために貯える術と効果の程を紹介するものです。

近々、高校でも「お金」に関する教育を取り上げるという話を聞きましたが、日本人は為政者から「金儲けの術を話題として取り上げるのは卑しい」と古から刷り込まれているので、教師役の選定が難しく、考えられている程に上手くいく筈がありません。

配当金・分配金の再投資は、複利運用の最たるものである...

20世紀最大の物理学者であるアインシュタイン博士は、複利運用を「人類最大の発明」と評したといわれています。

【複利】と【単利】

銀行預金で申し上げると、【複利】は「元々の元本に利息を加え、新しい元本として再投資していく仕組み」で、それほど難しい考え方ではありません。利息を再投資しない場合は【単利】と称し、得た利息は何も生みませんが、拘束されることもありません。

株式投資の【配当(分配)再投資】

株式投資の【配当(分配)再投資】とは、株主として手にした配当金(分配金)を惜しげもなく株式市場へ投資する、潔い行いのことを言います。(*アマゾン等のように配当金支払いを行わず、経営資金として再利用に回す企業もあります。)

米国株投資では、1社に付き年4回の配当金(分配金)の受領が可能

米国株投資を続けていると、「年4回の配当金(ETFの場合は分配金)を株主へキッチリと支払うことこそが、老舗企業の存在価値であること」に自ずと分かってきます。

米国では株式投資そのものが、社会基盤(子育て期の住宅資金や教育資金、老年期の年金資金等)に大きく根差しているのです。

開始されるであろう「高校生のお金教育」の基は、これでなくっちゃいけません。当然、経営者の資質が最も大事(詐欺師、山師など論外)なのは言うまでもありませんが・・・。

「配当(分配)再投資」時の留意点

直ぐに始められる「配当(分配)再投資」ですが、留意点としては次のとおりです。

- 配当を受け取った企業の株式を、必ずしも購入する必要はないこと。

- Ex-Date(配当金の権利落ち日)の開始株価は、配当額が差し引かれた値となる。

- 2で購入するには、配当入金日前に「Ex-Date」が到来するので、資金確保が必要。

Ex-Date(配当金の権利落ち日)の開始株価は、配当金額が差し引かれて始まります。具体的には、A社が1ドルの配当金を1月31日(水)に株式保有している株主へ、2月2日(金)に支払う場合を仮定すると、次のような動きになります。

具体的なスケジュール例

- 1月29日(月)は、権利付き最終日。取引の終了時刻まで株を保有していること。

- 1月30日(火)は、権利(配当)落ち日。取引の開始時刻以降、株を売却してもOK。取引は前日終値が100ドルであれば、1ドルの配当金が差し引かれて(社外流出)、99ドルから開始される。

- 1月31日(水)は、権利確定日。企業が株主名簿を確定する日。

- 2月2日(金)は、企業が定めた配当金の支払い日。証券口座への入金は、各証券会社の対応で異なる。

配当額相当を引き下げた株価からスタート

理論的には、1月29日(月)の最終株価は配当予定額分(1ドル)上昇して終了しますから、1月30日(火)の開始株価は逆に1ドル引き下げて始まるのです。

機関投資家などは、当該企業の株式を保有しながら配当金を受け取り、到来する「権利落ち日」に配当再投資と称して、未だ配当金が証券口座へ入金されていなくても、当該企業の株式を『あたかも機械的に』買い増しする傾向が強いです。これには、現預金の常時確保が必要となってくるので、個人投資家としては厳しいところです。

米国株では口座入金が遅れるケースが多々ある

日本株の場合は、当該企業が定めた配当金支払予定日にキッチリと証券口座へ入金されるのが普通ですが、米国株の場合は取り扱い証券会社の対応で異なり、証券口座へ配当金(分配金)の入金がずれることがあります。この場合、前もって証券会社から「入金が遅れるアナウンス等」を聞いたこともありません。

100万円を10%で10年運用した場合、複利・単利の実例

次表は「みずほ銀行」が公開している「劇的に差がつく複利運用の効果!単利との違いは?」から借用したものです。なお、例題は、銀行の定期預金であり、株式投資ではありません。基礎的な話なので、スルーしてもOKです。

みずほ銀行さんが提示している複利効果は最もシンプルなもので、100万円を1年定期預金で10年間預けた場合、毎年支払われる利息を「再投資」する仕組みを複利運用、毎年支払われる利息をタンス預金にして手許に置いたままの仕組みを単利運用と言います。

単利運用では10年経過すると「元本100万円と年10万円の利息が10年間分残るだけ」となっているのが判ります。

複利運用では10年経過すると「元本100万円と毎年10万円の利息を元本へ繰り入れる(再投資に回す)ことで、双方に利息が加算され続けて増殖」となっているのが判ります。

10年間投資でも59万円の差が生じていますので、運用期間を15年、20年と延ばせば更に複利と単利の差が開きます。

編集後記

「たかが配当(分配)再投資、されど配当(分配)再投資」。何も無いものとして、証券口座へ入金された配当(分配)金で機械的に追加購入し続ける強者がいる反面、遊興に耽る肝っ玉の据わった猛者もいます。更に、財布から紙幣を取り出して、配当(分配)金にこれを足し込んで追加購入する手慣れた投資家もいます。

思うに、米国株式を「消耗品の商品」と捉えることが出来れば、消費財購入として1株単位で粛々と買い進むことができます。日本株と異なり1株から購入できる米国株、この特性を最大限生かしての資産作り...。豈、楽しからずや(豈不楽哉)。

弱り目に祟り目

- 米国政府がサル痘で緊急事態宣言 国内感染6600人超、ワクチン追加注文 ロイター

- 老後破産につながる意外な原因!「晩婚」「熟年離婚」ほかには? | dメニューマネー

- ボウマンFRB理事、大幅利上げ継続を支持-インフレ和らぐまで - Bloomberg

- 中国の輸出、7月は予想上回る伸び-経済に支援 - Bloomberg

- アングル:エネルギー危機が追い風、アジアで原発黄金期入りか | ロイター

- バフェット氏のバークシャー、4-6月に株式を購入-相場低迷の好機 - Bloomberg

- 【株】日銀ETFを国民に分配? 岸田政権の“隠し技”に現実味|日刊ゲンダイDIGITAL

- サマーズ氏が警鐘、FRBは1970年代の過ち再現も-CPI鈍化見通し - Bloomberg

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。