10/19 NY株式市場は続伸・・・。決算好調?で株買い...

米国の主要企業における2022年7~9月期決算が相次いで市場予想を上回り、業績懸念が和らいだ模様です。金融のゴールドマン・サックスは売上高と1株利益が市場予想を上り、同業のJPモルガン・チェースへの買いも続いています。

WHY?

何故、今のこの時期に株価が上がるのか? 一言で申し上げると「10月に金利引き上げが無いから」です。最短でも11月の連邦公開市場委員会(FOMC)、次は12月の連邦公開市場委員会(FOMC)になります。緊急時は別ですが...。

株式の買い戻しが中心...

相対的に、株式市場は景気減速による業績悪化を織り込み、「株式売り」で反応していたため、四半期決算を好感した買い(買戻し)が、昨日・今日と続いています。ダウ平均株価の値上がりは2日連続で、この間の上昇幅は800ドルを超えました。

このところのサジ加減は難しく、良過ぎると更にインフレを引き寄せるのでバツですし、悪過ぎても企業利益の減少が大きいのでバツなのです。丁度、今ぐらいが「ヤジロベー」で云う処の「バランスが取れている」ってな感じなのでしょう。

金融大手決算は「利ザヤ」中心に改善...

但し、米金融大手6社全ての純利益が前年同期と比べ減少しています。米景気後退への懸念が拡大、「融資の焦げ付きに備える貸倒引当金の積み増し」処理を講じた影響で利益が圧迫されています。

しかし、金利上昇を背景に『利ざやは改善』しているのです。詰まる所、株価上昇は、この面だけに焦点を当てているだけなのです。

3大株価指数も続伸...

- ダウ工業株30種平均は続伸、前日比337ドル98セント高、1.1%高の3万0523.80ドル。

- ナスダック総合株価指数も続伸、前日比96.601ポイント高、0.9%高の1万0772.402。

- S&P500種別総合指数も続伸、前日比42.03ポイント高、1.1%高の3719.98。

米国10年債券利回りは、4%超え...

投資家の強弱が入り混じって、時には4%超えになることもある「米国10年債券利回り」ですが、英国が予定していた減税政策を撤回したおかげで、債券市場は安定を回復したようです。よって、11月の連邦公開市場委員会(FOMC)が近づくまでは、4%前後の金利水準が続くと思われます。

ドル/円は、149円台をキープ...

日銀による為替介入の有無、是非が市場を賑わしていますが、一気の150円超えがなければ公の介入はありません。ロイター電によると、『日銀による為替市場での覆面介入』も報道されていますが、真相は藪の中です。

WTI原油先物

ニューヨーク原油先物相場は3日続落。米政権が戦略石油備蓄(SPR)を追加放出する見通しの中、冬季にかけて市場のタイトな状況を巡る懸念が和らいだことで下げました。一時的な下げと見ています。

先物11月限は、前日比2.64ドル(3.1%)安の1バレル=82.82ドルで終了。ロンドンICEの北海ブレント12月限は1.59ドル安の90.03ドルでした。

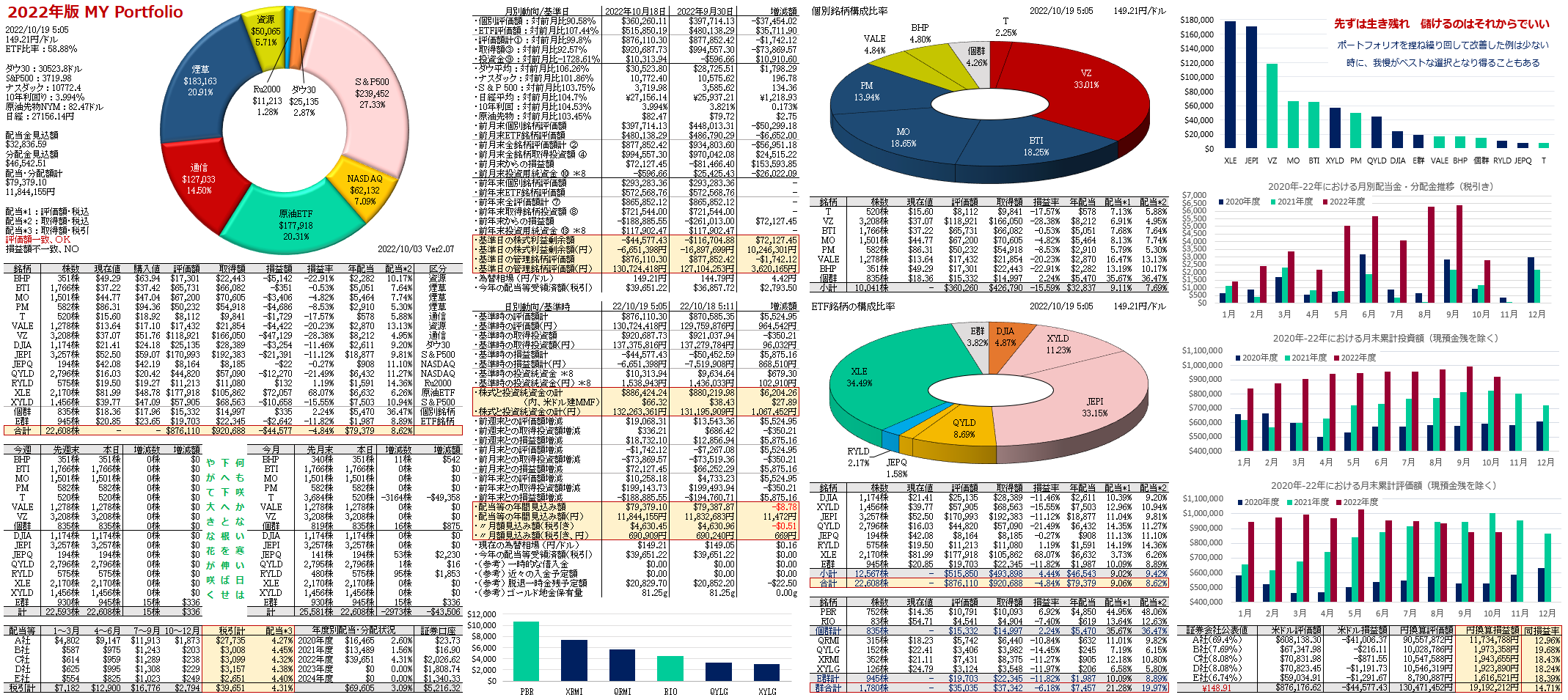

MYポートフォリオ

編集後記

日本の金融当局の発言や施策を見ていると、ドル/円の着地点を何処に置いているのか、どのあたりを目指しているのか、サッパリ分かりません。あたかも、「ドル/円の為替水準は、米国が決める専管事項である」が如くの視点で、何事も物事を考えている節があります。以下は、私の勝手気ままな筋書きですが・・・。

米国政府のホンネは、何処にある?

ドル/円の行き末は、米国の公的な意向としては「市場任せ」です。しかし、インフレ対策でFRBが利上げしまくり、米国株の下落で生じた米国人投資家の損失補填を「ドル/円為替の円安進展で儲けさせる...」。これを強く示唆しているように見えてしまうのです。ドル高の恩恵は米国民が得て、円安の損失は日本国民に負担させる魂胆です。

「円安の進展」は、米国の損失補填に利用されている?...

極論すると、米国は円安を放置して投資家どもに儲けさせる手筈を整えているのです。よって、日本当局の「為替介入によって米国投資家が損失を被ることは、ご法度!」です。

米国は、一度は日銀介入をOKしましたが、次「二度目はない」とクギを刺しているならば、必然的に次は『口先介入だけしかできない』ことになります。この推論の結果は、直に分かります・・・。

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。