3/16 底値が判り辛いけれど、株価の安い金融銘柄が続出中....

酢の蒟蒻の(すのこんにゃくの)と、米国内で発生した銀行の信用不安が欧州の金融機関へ飛び火、そして欧州から返り血を浴びるが如く、本日の米国株式市場は再び、金融銘柄に対する売りが強まり続落しました。

しかし、GAFAM銘柄などは「どこ吹く風の如く」関知せずで、唯我独尊の状況でした。私なんぞ、ここまで執拗に売りが継続すること自体、日本人の感覚では理解し難いです。今後、政府の国債を「変動金利付債券」とでもすれば、保有者側で評価損の発生を限りなく抑えられるので、再発防止となりそうですが・・・。

FRBの態度が、曖昧であることも一因・・・

米金利先物市場の値動きから「利上げ確率を算出」する『フェドウオッチ』では、21~22日に開く米連邦公開市場委員会(FOMC)において「政策金利が据え置かれる予想率」が、50%を超えたと発表がありました。

しかし、それぞれの立場のアナリスト達が想定する「今後の利上げ」見込みがバラバラであることが、今の金融市場の混乱に更に拍車を掛けています。

そう、意固地にならなくても・・・

もちろん、FRBの議長や理事たち高官は『ダンマリ』を決め込んでいます。あの、おしゃべりオウムたちが「ダンマリ」ですから・・・。FRBの米国経済分析に難・見落としがあり、ここまで米国インフレが進んでしまったので、パウエル議長周辺は利上げに『意固地』になっています。

緊急招集を行い、米連邦公開市場委員会(FOMC)を開催するのも一考...

このような不透明感が強い時こそ、一枚壁となって金融政策を遂行しないといけないのです。しかし、「面従腹背」(めんじゅうふくはい)の政府高官も多数いらっしゃることから、米国時間22日のFOMC終了まで待てずに、投資家達は保有する株式や債券の売買で「マネーを失うリスク」を引き下げたい行動に出ます。これがために世界中の市場では、混乱の極致となるのです。

評価益から評価損に様変わり、マイナスが増加する様は心臓に悪い・・・

【毎度のこと】と一言で片づけるのは容易ですが、順調に評価益が出ているポートフォリオが、一瞬で評価損が積み上がる様を見るにつけて、何とも情けなくなります。

欧米の株式市場は、日本市場のように「価格変動における上限・下限の縛りがない」ので、例えば「前日値の60%安」なんてポンと現われる始末です。このような時は、商機が内包していて投資の醍醐味があるんですが、当事者ともなると心が萎えてしまい、落ち着かないです。

今や、安値ゴロゴロの金融銘柄が、各方面に散らばる状況・・・

PER(株価収益率)や配当率等、株価の高低を判断する株価指標は存在しますが、これが「絶対的に正しい」とは言えませんし、これからの業績や風評で決算実績も見込みとは異なって終了します。『当該銘柄の底値』判断が出来難くなっいるのです。

でも、これって、通常の相場環境であっても要は同じで、投資家それぞれの感性で『当該銘柄の底値』の把握が異なります。で、あれば、思い切って混乱の渦中に飛び込んでみるのも一考ではないでしょうか?

取り敢えず、淡々と機械的に購入する術を尽くしてみる・・・

不謹慎ですが、多少とも具体的に申し上げると、その業界の第1位~第3位の企業株を、淡々と機械的に購入するといった具合です。安値ゴロゴロの金融銘柄が各方面に散らばる状況と、平均株価が引き下げられた影響で、売られるべき銘柄でもない貴重な株式が値を下げていることもあるでしょう。黙ってこれを拾って、ポートフォリオに組み込むのです。

3月16日のトピックス

ダウ工業株30種平均は反落、前日比280ドル83セント(0.9%)安の3万1874ドル57セントで終えています。ダウ平均の下げ幅は一時720ドルに達しましたが、売り一巡後は下げ幅を縮小しています。

ナスダック総合株価指数は3日続伸、前日比5.903ポイント(0.1%)高の1万1434.052で終えました。相対的な割高感が薄れた高PER(株価収益率)のGAFAM銘柄、ハイテク株は、金利低下もあり伸張しています。

金融大手「クレディ・スイスの経営不安」が足を引っ張る・・・

15日の欧州市場でスイスの金融大手クレディ・スイス・グループの経営不安から欧州株相場が大幅安となり、続く米株市場にも売りが及びました。

銀行不安、金融システムの不安定化が景気を冷やすリスクを高め、融資に対する及び腰の銀行姿勢が警戒されています。これが金融株を含む景気敏感株が下げている事由ます。

銀行が流動性を確保するために「貸し出しに慎重」になり、「企業活動が冷え込む」との見方が強まっているのです。これ、もっともです・・・。

国債・利付債券へ買いが集中・・・

相対的に安全資産とされる米国債等へ資金が集まり、米長期金利が一時3.3%台と前日終値(3.69%)から急降下しました。SVB破綻の原因となった『金利変動による含み損』が、本日もクローズアップされています。

含み損を含めた「自己資本の再計算」が行われつつあり・・・

低金利が長く続き、ようやく昨年3月からFRBによる急激な金利引き上げが行われています。金融機関や保険業界の債券保有は膨大な額なので、アナリスト間ではこれら業界・企業の「含み損を含めた自己資本の再計算」が行われている模様です。

日本の銀行・保険主要9社、3日間で6兆円(約15%)の時価額が吹き飛ぶ

市場が、びくつく理由はここにあります。日本の地方銀行を含む金融機関、生損保にも当てはまるので、何とも「厄介なシロモノ」に変貌しました。なお、日本の主な銀行・保険9社の時価総額は、わずか3日間で6兆円(約15%)吹き飛んでいます。

大口預金の多さ、SVB破綻で不安視 米中堅銀行の株安

日経新聞から有益な記事を次に引用します。(日経新聞 2023年3月16日 2:00)

米銀シリコンバレーバンク(SVB)の経営破綻を受け、米株式市場では中堅・中小銀行を大口預金の多寡で選別する動きが出ている。

保険で守られない25万ドル(約3400万円)超の預金を多く抱え、SVBと似た負債構造の銀行ほど顧客逃避の懸念で下げがきつい。中堅以下への銀行規制の強化策も浮上するなか、財務や収益性の両面から厳しい視線が注がれている。

14日の米株式市場では相場下落がいったん収まった。金融株も買い戻しが優勢だったが戻りは鈍く、SVB破綻前と比べ株価水準を大きく切り下げたままの銘柄が多い。

2月末から同日までの騰落率をみると、総預金のうち保険対象外の預金の割合が多い銀行ほど下げが目立つ。対象外が約7割のファースト・リパブリック・バンクは68%安、同6割のコメリカ銀行も38%安だ。

一方、対象外が45%の地銀大手PNCフィナンシャル・サービシズ・グループは17%安、米銀最大手JPモルガン・チェースは6%安にとどまる。

破綻したSVBとシグネチャー・バンクの預金は特例で全額保護された。市場では「地銀の多くはより大規模な銀行への預金流出リスクに依然さらされている」(米資産運用大手ピムコのティファニー・ウィルディング氏)との懸念が出ている。

規制強化による収益性の悪化懸念も重荷になっている。資産規模が2500億ドル未満の銀行は自己資本や手元流動性に関する基準が緩められてきた。取り付けで支払い能力が一気に干上がったSVBの破綻を受けて、中堅以下の銀行も規制強化が避けられない見通しだ。

規制が強化されれば対応コストの増加が見込まれる。預金をつなぎ留めるために金利引き上げを迫られるといった競争激化の影もちらつき、収益性悪化の懸念も買い手控えにつながっている。

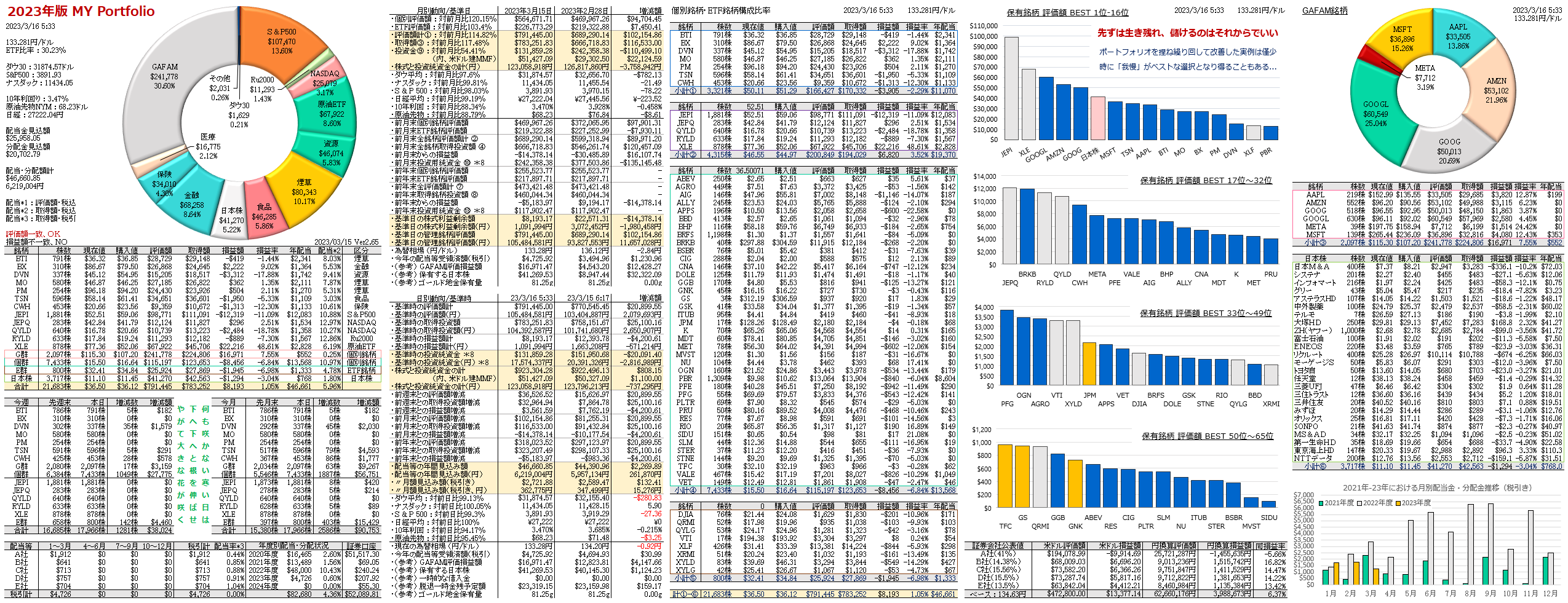

MYポートフォリオ

一旦売却したゴールドマンサックス(GS)、トラスト ファイナンシャル(TFC)、ジェンコ シッピング&トレーディング(GNK)の3銘柄を買い戻した形になります。もちろん、売却時の株価と比べて大幅に値下がりしている状況下にありました。更に、米銀の雄「JPモルガン チェース(JPM)」を新規買いしています。

編集後記

終わったと思った瞬間に、再び金融株が売られる展開が目の前に現われました。それも、欧州市場がオープンした以降の時間帯からです。我々が考えている以上に金融機関の経営実態が『杜撰』なのでしょうか?

株式市場に巣くっている方なら、遠目で見ている我々よりも如実に銀行の実態が見えているのかもしれません。夏季に1カ月もバカンスを取得する欧米人バンカー達、まともな仕事をしていたら、短期間であっても休めっこないですよ(これ皮肉です)。

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。