6/21 パウエル議長の「週内議会証言」と、よもやの「米株下落」...

米連邦準備理事会(FRB)のパウエル議長は、半年に一度の議会証言のため、21日に米下院、22日には上院の公聴会に出席します。政策金利を据え置いた前週の米連邦公開市場委員会(FOMC)後、初めて公の場で発言する機会となります。この場で、パウエル議長は「今後の金融政策の軌道を明確化」することでしょう。少なくとも、米投資家はこのように見ています。

FRB議長姿勢(タカ派・ハト派)を注視する投資家達・・・

投資家達はFRB議長の金融引き締めに対する「姿勢を注視」していて、『タカ派・ハト派』の分類分けに余念がありません。一端でも垣間見れば、今後の動きを想定できるのですが、週初めの情報不足が祟り、本日は「株売り・債券買い(利回り低下)が優勢」となったようです。通常、3連休後は買いが優勢になるものなので,実のところ驚きました。

米国、5月の住宅着工件数が大幅増・・・

発表された「5月の米国住宅着工件数」は前月比+21.7%の163.1万戸と、予想140.0万戸を大幅に上回り、昨年4月以降ほぼ1年ぶりの高水準となりました。何と、伸び率は2016年来で最大です。

また、住宅着工件数の先行指数となる「5月の住宅建設許可件数」は前月比+5.2%の149.1万戸と、予想142.5万戸を上回って、昨年10月来で最高水準となっています。

米住宅ローン金利の急上昇を、ものともせずに・・・

固定30年物住宅ローン金利が6%を大幅に上回るまでに高騰しているにもかかわらず、着工件数の上昇率がけたたましく増加しています。これは、連邦準備制度理事会(FRB)が「景気後退入りを牽引する」と警戒していたにも拘わらず、一旦「住宅市場が底入れした可能性」を示していて、引き続き『米国経済のプラス成長が維持される可能性』が出てきました。金利上昇をものともせずに、ひたすら活況を続ける米国経済・・・。FRBによる「年内の追加利上げ再開」観測は、投資家達の胸の内に根強いものがあります。

不十分な中国政府の利下げ(政策金利の引き下げ)・・・

中国経済がコロナ禍が解除されて以降、さほどパッとせずに、中国人民銀行(中央銀行)が政策金利の引き下げを決めたとの報道が流れましたが、小幅な利下げに止まったことで、景気の下支えには物足りないとの見方がアナリスト達に強く、これが関連銘柄の米国株式を押し下げた模様です。変わり身の早い超短期(短気)投機家達は、既に「中国株を見限り、日本市場へ資金を移動して」います。

6月21日のトピックス

- ダウ工業株30種平均は続落、前週末比245ドル25セント(0.7%)安の3万4053ドル87セントで終えました。一時、ダウ平均の下げ幅は380ドルに達しました。

- ナスダック総合株価指数も続落。前週末比22.277ポイント(0.2%)安の1万3667.294で終えています。

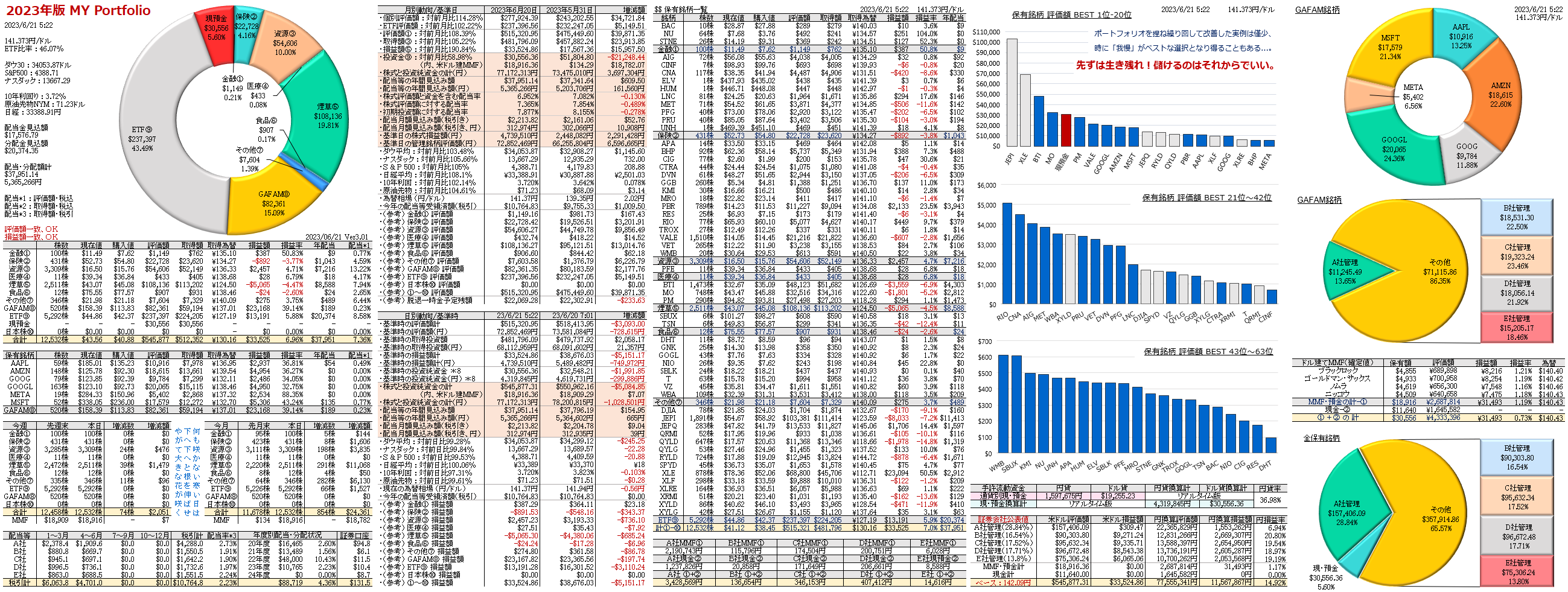

MYポートフォリオ

値落ちし始めた「原油・資源株」と「景気敏感株」、見向きされない「高配当株」を少しですが手配しました。実のところ、裏に回ってコツコツ拾い上げるのは退屈です^^。

編集後記

知識不足があって、昨日、初めて次のような「外債投資の危機」を知りました。

掻い摘んで申し上げると、外債(米ドル債券)投資を行っている日本の各銀行(特に地銀)にとっては、昨今の急激な円安で「手持ち外債の利回り」が、さぞかし上昇しているだろうと思いきや、米国短期金利の大幅な上昇(1年物債券4%超)で利回りが「逆ザヤ」に陥っていて、日ごと損失額が増加しているとの報道でした。いわゆる、パウエル議長発「蛇の生殺し」です。そのカラクリ・理由は、次のようなものです。

「長期債券利回り − 短期債券利回り = 利益」 の方程式が崩壊した・・・

為替変動を避けて「外債投資の利回りを確定するため」に、長期のドル・円の為替予約を行うことがベストですが、ドル売り予約の場合は支払う手数料(軽く年率4%を超える金利支払いが伴う)が巨額になります。

これを避けて債券利益を確定する手段として、「短期債券売り」と「長期債券買い」の(スクエア・ポジション。現2年物債券利回り4.75%、現10年物債券利回り3.70%)取引を絡ませ、長・短金利の「差し引き利回り差で利益を出す仕組み」を行っていたのです。通常、長期債券の利回りは短期債券の利回りより高いので、世間知らずの銀行員では「よもや損失が発生すること」を想定できなかったでしょう。

これからも続く「体力を蝕む不良債券」…

しかし、米国FRBによる急激な政策金利(短期金利)の引き上げが続き、米長短の債券利回りが逆転、完全に「裏目と出た」のです。何のことは無い、地銀の経営危機は、深く静かに「日本でも発生」しています。日銀は利上げさえ出来ない状況に追い込まれ、闇雲に動けば、銀行破綻が起こります。

(中略)外債投資は、日本国債をはじめとする円建て債券のように、含み損を抱えていても満期まで保有すれば額面で償還される(全額が払い戻される)ような単純な性質の投資ではない。米国債に投資するなら、米ドルを市場から調達する必要があることが話をさらに複雑にする。

保有する円貨を米ドルに両替して米国債に投資するのでは、為替の変動リスクをもろに受けてしまう。そこで、特に地銀では為替の変動リスクを避けるため、同額を米ドル建ての負債という形で保有する「スクエア・ポジション」を取るのが一般的だ。

その米ドル建て負債は通常、期間の短い低めの金利で調達し、満期までの期間が長く金利が高めの米国債に投資することで、その利ざやが得られる仕組みだった。

だが、こうした形で投資していた銀行にとって誤算となったのは、22年初からの急激な米短期金利の上昇だった。米連邦準備制度理事会(FRB)がインフレ抑制のために一気に利上げしたことで、短期金利が10年債金利(長期金利)を上回るような状態となった。

すでに購入した米国債の運用利回りは一定だが、米ドル建て負債の調達利回りがそれ以上に急上昇したことで、運用するだけ損失が発生する「逆ざや」に陥ったのだ。(中略)(エコノミスト 2023年6月16日)

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。