8/12 米30年物債券入札が低調、米金利が(再)上昇へ...

米財務省は210億ドル規模の30年債入札を実施しました。最高落札利回りは3.106%。応札倍率は2.31倍、過去6回(2022年)入札平均の2.44倍を下回り、需要は弱含みでした。

米30年債入札は思いのほか、低調...

外国中銀を含む間接入札者の落札比率は70.6%、6回(2022年)入札平均の73.2%を下回り、前日の債券殺到買いに反するような「入札低調(利回り上昇)」となったことで、各市場へ激震が走り、取り引きの巻き戻しが活発化した模様です。

10年債利回りは、7月21日以来の2.89%まで上昇...

米30年債入札の低調な結果を受けて米国債相場は下落...。10年債利回りは2.89%まで一気呵成に上昇(債券価格は下落)して、何と7月21日以来の高水準の利回りとなりました。しかし、次のチャートように「ドル/円の戻し」は依然として緩慢です。

ドル売り・円買いは、「低調のまま」で推移...

NY外為市場では、長期金利上昇に伴うドル買いが強まり、ドル/円は131円74銭の安値から133円07銭まで上昇はしています。しかし、長期債券の「利回り戻し」に比べると、ドル/円為替の動き(戻し)は低調に推移、債券利回りとの戻しの乖離差は大きく開いた状態のままで終了しています。

いずれは、落ち着く先に収束する...

ドル/円の為替市場に勢いがなく、週末12日(金)の動向を睨んだ展開となっています。更に、日本では明けの15日(月)以降、日本特有の「お盆行事が訪れる」こともあり、今は深く・静かに思惑が潜航しているように感じます。

しかし、長期金利が戻しているのに「ドル/円為替が戻さない」ことなど想定できないので、「いずれは、落ち着く先に収束」することでしょう。ドル/円の行き先に注視です。

何と、原油先物価格が上昇し始めた...

酢の蒟蒻と言われながら1バレル90ドル割れとなった「WTI原油先物価格」。いつの間にか、アララという感じで94ドル超へ上昇しているではありませんか!

一般的に、ドル安傾向では「原油価格上昇」が教科書的な解説なのですが、これはウクライナ侵攻前の「原油取引=ドル決済」絶対条件が居座っていた時の話なので、今の状況でも「語り継がれるものなのか否か」何とも言えません...。

8月12日のトピックス

ダウ工業株30種平均は小幅に続伸、前日比27ドル16セント(0.1%)高の3万3336ドル67セントで終えています。ナスダック総合株価指数は反落、前日比74.892ポイント(0.6%)安の1万2779.913で終了しました。

12日発表の7月の米卸売物価指数(PPI)が前月比で下落したことで、市場アナリスト達から「米連邦準備理事会(FRB)が利上げを急ぐ」との観測が市場から後退しました。

しかし、30年物債券の入札低調から米長期金利の上昇を受けて「ハイテク株に売りが広がり」、平均株価は伸び悩んで下げに転じる場面もあったりと、上げ下げの展開に終始しました。FRB関係者は異口同音に「予定どおりの利上げ」に言及しています。今回、少々のことでは、彼ら・彼女らはブレません。

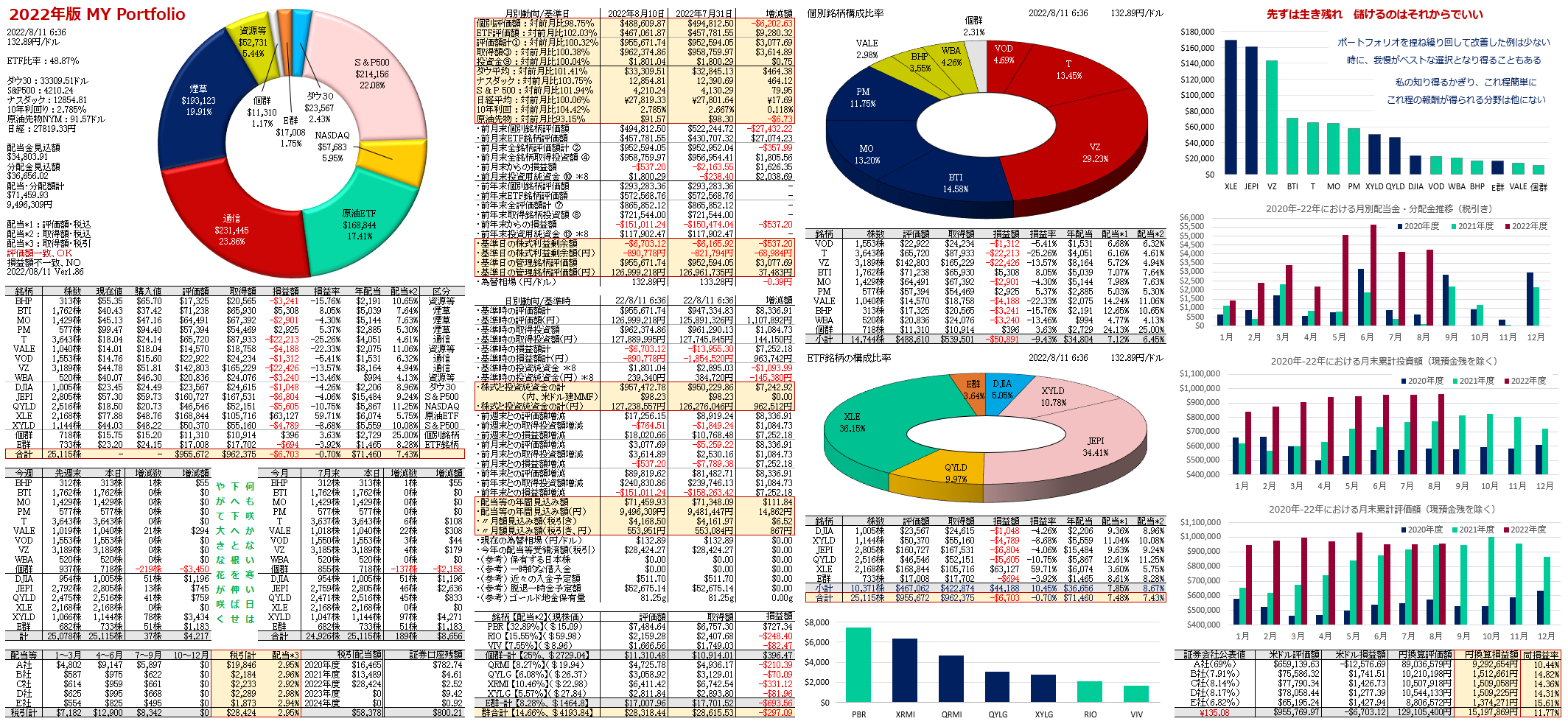

MYポートフォリオ

昨日に続き、ドル換算値では大きくマイナスを出していますが、円換算値では米3大株価指数が低調の割には『ポートフォリオは堅調』です。個別銘柄の売却資金をETF追加購入へ当てながら充実させています。ETF構成比率は48.87%と、依然として50%割れが続いていますが・・・。

編集後記

ブルムバーグによると、米債券市場で「利回り曲線の逆イールド(長短金利の逆転)」がほんの一瞬、1980年代初め以来の大きさになる場面があったとのことでした。

当時のボルカー連邦準備制度理事会(FRB)議長が、【インフレとの闘いで景気に打撃を与えた】のがちょうどその頃だと…。この記事は、株に熱狂している方々へ宛てた警告メッセージと捉えて下さい。

- 債券トレーダーは酔わず、株高の熱狂はイールドカーブの警告を無視 - Bloomberg

- 米国株の反発に疑問、FRB議長は発言必要-プリンシパルのシャー氏 - Bloomberg

- 米株式市場は「10月に底打ち」へ、証券業界の大物が予言 | Forbes JAPAN

- クオンツ投資家、米株式の買いを100日は継続か-弱気派にリスク - Bloomberg

利回り曲線の逆イールド(長短金利の逆転)

通常は、償還期間の長い債券の利回りは、償還期間の短い債券より利回りの高いことが普通です。2年物債券利回りが2%であれば、不透明な先々を睨む10年物債券利回りは5%、という具合です。

しかし、これが逆転することがあるのです。これは「利回り曲線の逆イールド(長短金利の逆転)」と呼ばれて、景気動向をを占う意味で『忌み嫌われ』、逆イールド出現は、景気後退のシグナルとされています。

何故、逆イールドが起る?

- 簡潔に申し上げると、世界の投資家が「そろそろ好景気が終わりではないかと思い、長期国債に自分の資産を移し始める事から起きる現象」と言われています。

- 欧米の資産家たちは、景気がピークから下り始めると、リスク資産とされている株式から虎の子の資産を「長期国債のような安全資産」に移し替え始めます。

- 景気が悪くなると思う投資家が増える程、皆が長期国債を買うので「国債価格が上がる(利回り低下)」のです。

過去の事例は?

米国では過去30年間で3回発生していますが、その1年半前後ですべて景気後退へ向かっています。過去3回の逆イールドカーブ発生後、不動産バブル崩壊・ITバブル崩壊・リーマンショックが起きました。いつも、逆イールドカーブが生じて、不況風が強くなると「リスク資産から安全資産へ資金が移動」するのです。

今回の記事は、「過去の事例を信じて、人より先に動くのか?止まるのか?」を投げ掛けた投資家向けのものです。

株式を永久保有しては「ダメ」なのか?

これって、株式投資は「景気動向に拘わらず、株式を保有し続けるというのは幻想であり、売買して株価下落時を切り抜けるのが正しい投資手法である。」と有無を言わさず定義しているに等しいこと、だと感じませんか?

私などは、「レバレッジ取引を避けて、しっかりと地面を踏みしめ、株式投資を行っていく事に」小手先の技など必要なのか?と、ふと思ったりするんですが・・・。

弱り目に祟り目

- SF連銀総裁、9月は0.5%利上げが基本 0.75%も排除せず=FT | ロイター

- カシュカリ総裁がタカ派筆頭に転換、23年末のFF金利4.4%想定 - Bloomberg

- シカゴ連銀総裁、「来年も利上げ続く」-インフレ率2%目標達成へ - Bloomberg

- OPEC、22年石油需要増予想を下方修正 IEAは上方修正 | ロイター

- ガス危機で石油消費の伸び加速、ロシアは生産2割減へ-IEA予測 - Bloomberg

- 欧州で山火事収まらず、記録的熱波続く ライン川の水位も低下 | ロイター

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。