4/5 5月に利上げ停止、7月に利下げ、年内に1%の引き下げ?...

現地時間の4日、米労働省が発表した2月雇用動態調査(JOLTS)によると、求人件数が993万件と2カ月連続で減少。1000万件を下回るのは2021年5月以来、『約2年ぶり』となり、1050万件程度を見込んでいた市場予想をも下回りました。

また、詳細な分析では1人の失業者に対して1.67件の職があることになり、前月の1.86件から減少して、2021年11月以降で「最低の数値まで」下がっています。

3月製造業景況感指数が2020年5月以来の水準に低下...

前日3日に発表された米サプライマネジメント協会(ISM)の「3月製造業景況感指数」でも、景気動向を示す指標が2020年5月以来の水準に低下するなど、一転して『弱めの米国経済指標が続いた』ことで、米景気の先行き不透明感が強まった様相です。ここに銀行融資の厳格化、引き締めが行われると…。

10年物債券利回りが0.1%余り急落・・・

JOLTSの発表直後、米長期金利の指標である10年債利回りが0.1%余り水準を切り下げ、3.3%台前半に低下するなど市場は敏感に反応しました。米長期金利の急低下を受け、本年後半に「米景気後退に陥るリスク」を読み取るアナリスト、投資家が増えています。

次回FOMCにおける金利引き上げ確率が5割を下回る・・・

この結果、フェデラル・ファンド(FF)金利先物市場が織り込む、5月2~3日の米連邦公開市場委員会(FOMC)での金利動向は、「据え置き確率が、前日の約43%から約57%に上昇」した模様です。基本ベース0.25%の引き上げ確率が、43%と5割を下回って推移し始めました。

FRBの姿勢を疑い始めた金利先物市場

昨今、『FRBに逆らうな!』の箴言ほど響きがなくなった言葉がありません。アナリスト達は『まずはFRBの姿勢を疑い、真意を探ろうと奔放』するのが日課となっています。今の金利先物市場において、仲間内で囁かれ始めたことが【年内利下げ】です。

金利先物市場では、FRBが早ければ『本年7月にも利下げに着手、年末までに政策金利を4%近辺まで引き下げる(政策金利の1%の引き下げ)』見方が織り込み始めました。

銀行の貸し出し厳格化が企業業績の下落を招き、インフレを撃退する...

要は、地銀を襲った預金引出し騒動に端を発する「銀行融資の厳格化に伴う金回り不足」が、企業業績に与える影響です。米国の事ですから、嘗ての日本でみられた「貸し剥がし」まで進むことは無いと踏んでいますが…。

次の折れ線グラフは、直近5年間の米国政策金利の推移です。米国では、常軌を逸した『FRBの金利引き上げ』が続いていることが見て取れます・・・。

ジリジリと「米国株の先行き悲観論」が頭を擡げる・・・

大勢の株式アナリスト達が見過ごした地銀の預金取り付け騒ぎ。事の発端が「FRBの金利引き上げに伴う利付債券の評価損」発生による『銀行資本の毀損』にあります。

「金融マンたる者は市中金利引き上げのヘッジを怠たることなく、対策に万全を期さねばならない。」の大合唱が、事件以降、FRB高官や評論家連中から聞こえてきます。

社債ならいざ知らず、米国債の国債は国民の義務であり、債券保有者が市中金利の上昇や下落で、損失や利得を甘んじて受けざるを得ないこと自体が間違っていると考えています。まぁ、この議論はさて置き・・・。

4月5日のトピックス

ダウ工業株30種平均は5営業日ぶりに反落、前日比198ドル77セント(0.6%)安の3万3402ドル38セントで終えました。ナスダック総合株価指数は続落、前日比63.126ポイント(0.5%)安の1万2126.327で終えています。

4日発表の2月の米雇用動態調査(JOLTS)では、求人件数が市場予想以上に減り、米景気の急減速を示したと受け止められたことが、売り物が増加した事由です。更に、ダウ平均値は前日までの4営業日で1200ドル程も上昇しているので、この付近で一旦、主要な銘柄に利益確定の売りが出やすい環境でありました。金利停止でテック企業、特にGAFAM銘柄に逃避資金が入り込んでいる様です^_^。

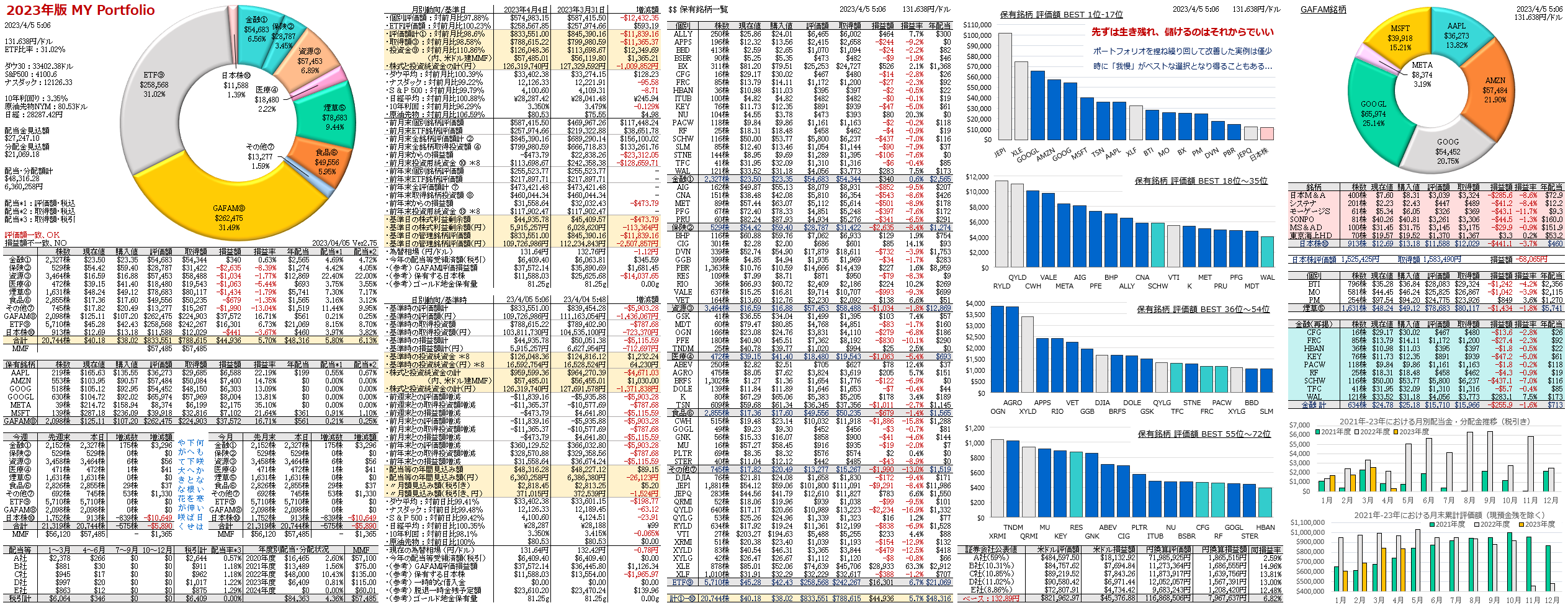

MYポートフォリオ

日々、外貨建MMFへ資金を移しています。現在、外貨建MMF残高は57,485ドルです。預け入れ時の「ドル/円換算値は135円台半ば」です。

今日のような利益確定が強く現れた時、ビッグテックの雄であるGAFAM銘柄へ買いが集まり易くなっています。反面、景気後退への懸念が強くなりつつあるので、金融銘柄に対する売りが再開したようです。

編集後記

4月に入って、発表される各種データでは、米国労働市場の逼迫が緩和し始めた兆候が見られます。これは、連邦準備制度理事会(FRB)にとって朗報となります。早急に利上げ停止を求めて進めていかねばなりません。景気悪化の兆候は、利上げ継続の必要性がなくなって来ることと同義語です。

1月分データも1082.4万件から1056.3万件へと下方修正されました。これは、2カ月間で130万件の求人が減ったことになり、新型コロナ騒動の時の減少ペースを上回り過去2番目に速やかなペースです。

採用も16.4万人減の6163万人と2021年5月以降で最低。労働者の自己都合退職者数は14.6万人増の4024万人で、自己都合退職率は2.6%へ上昇しています。

なお、これらデータは調査票の返信を得て集計するので、回答率が下がってくれば正確な動向を把握し難くなります。返答率は2022年末時点で昨年度比3割減。これは3年前と比べるとに概ね半減しているとのことです。

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。